Under 2021 nådde priset på petroleumkoks kontinuerligt nya toppar. I september inledde priset på petroleumkoks en våg av kraftiga ökningar. Prisförändringen kan inte separeras från den grundläggande förändringen av utbud och efterfrågan. Hur är situationen efter denna omgång? Låt oss ta en titt.

Den slutgiltiga logiken som avgör riktningen för utbud och efterfrågan beror på den mest grundläggande lagen: lager på kort sikt, vinster på medellång sikt och kapacitet på lång sikt. Lutningen mellan utbud och efterfrågan avgör prisutvecklingen för produkter, så låt oss ta en titt på prisutvecklingen för petroleumkoks. Figur 1 visar prisutvecklingen för petroleumkoks, restprodukter och Brent (priserna på petroleumkoks och restprodukter är alla hämtade från Shandong Refinery-raffinaderiets mainstreampris). Restprodukterpriset håller en synkron trend med det internationella oljepriset Brent, men trenden för petroleumkokspriset och restprodukter samt det internationella oljepriset Brent är inte uppenbar. Är det ett begränsat utbud, efterfrågedrivet eller andra faktorer som kommer att se starka prisökningar under 2021?

För närvarande kan inte lagren, den inhemska petroleumkoksen som avlägsnar hamnen, raffinaderilagren, nedströms kalcineringsanläggningen och pigmentfabriken, få fram korrekta lagerdata i detalj. Därför kan man inte dra slutsatsen att förändringar i utbud och efterfrågan påverkar lagren. Men för närvarande har undersökningarna av urvalet, från raffinering till exempel från början av september, varit låga och ihållande minskat något. Det finns ingen stor utmattning på grund av prisökningen, det vill säga att det nuvarande raffinaderiet fortfarande är i lagerfasen.

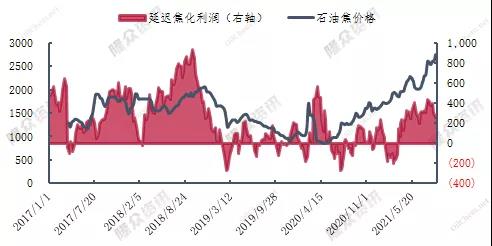

Figur 2 för vinster från fördröjd koksning med prisdiagram för petroleumkoks (vinster från fördröjd koksning, petroleumkokspriser från Shandong-området). De nuvarande oljepriserna är höga och fördröjd koksning är relativt lönsam. Men i kombination med förändringar i den inhemska petroleumkoksutbytet i figur 3 har den betydande vinsten från fördröjd koksning inte orsakat någon ökning av utbudet av petroleumkoksproduktion. Detta hänger samman med att petroleumkoks är en biprodukt med lägre produktion inom raffinering och kemisk industri. Uppstart och belastning av fördröjd koksning kommer inte att justeras helt av petroleumkoks.

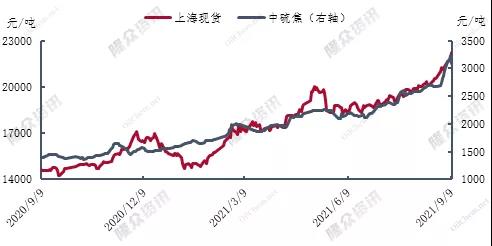

Figur 4 för svavel i fokusprisdiagrammet med Shanghai, för inhemsk svavelkoks som används i större delen av flödesriktningen för aluminium med kol, så ta de två priserna, figur 4 visar relativa prisrörelser mellan trenden, särskilt under 2021, stigande priser stöder det elektrolytiska aluminiumföretaget. Chinalco, till exempel, under första halvåret i år uppnådde Chinalco intäkter på supermiljarder, en ökning på nästan 40 miljarder yuan jämfört med föregående år, nettovinsten hänförlig till aktieägare i börsnoterade företag (kallad nettovinst) 3,075 miljarder yuan, en ökning på 85 gånger.

Sammanfattningsvis kan man säga att priserna på petroleumkoks stiger 2021, att mer och mer kommer från efterfrågesidan och att priserna på petroleumkoks stiger. Detta har inte lett till att utbudssidan ökar produktionen. Efterfrågesidan har ännu inte visat någon tydlig signal om att produktionen avtar. Utbudssidan har ännu inte startat eller att anläggningar har startats inom en snar framtid. Importen tenderar dock att vara lågsäsong. Kan byggandet av försenade koksningsanläggningar öka den nuvarande spänningen mellan utbud och efterfrågan? Vad gäller den nuvarande situationen, om inte utbudssidan visar en stor produktion, eller om efterfrågan följs av en betydande justering, är det svårt att se en betydande förändring i det nuvarande utbuds- och efterfrågeförhållandet. Det är också svårt att se en betydande återbetalning av kokspriset.

Publiceringstid: 18 sep-2021