Sedan andra halvåret stiger priserna på inhemskt oljekoks, och även utländska marknadspriser har visat en uppåtgående trend. På grund av den höga efterfrågan på petroleumkol i Kinas aluminiumkolindustri låg importvolymen av kinesiskt petroleumkoks kvar på 9 miljoner till 1 miljon ton/månad från juli till augusti. Men i takt med att utländska priser fortsätter att stiga har importörernas entusiasm för dyra resurser minskat...

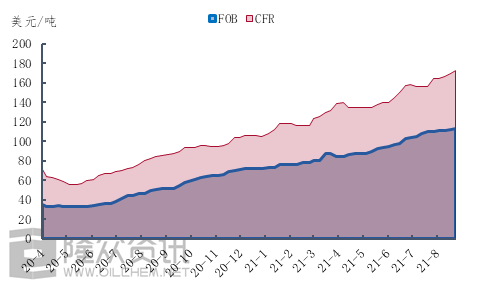

Figur 1 Prisdiagram för svavelhaltig svampkoks

Ta priset på svampkoks med 6,5 % svavel, där FOB har ökat med 8,50 dollar, från 105 dollar per ton i början av juli till 113,50 dollar i slutet av augusti. CFR steg dock med 17 dollar/ton, eller 10,9 %, från 156 dollar/ton i början av juli till 173 dollar/ton i slutet av augusti. Det kan ses att sedan andra halvåret har inte bara utländska olje- och kokspriser stigit, utan även takten i fraktkostnaderna har inte avstannat. Här är en specifik titt på fraktkostnaderna.

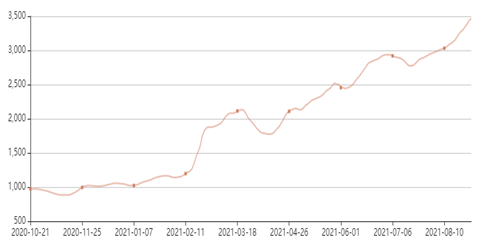

Figur 2 Förändringsdiagram för fraktrateindexet för Östersjöns BSI

Som framgår av figur 2, sett till förändringen av Baltic BSI-fraktrateindexet, har sjöfraktpriset sedan andra halvåret sett en kort korrigering, och sjöfraktpriserna har fortsatt den snabba ökningen. I slutet av augusti steg Baltic BSI-fraktrateindexet med så mycket som 24,6 %, vilket visar att den kontinuerliga CFR-ökningen under andra halvåret är nära relaterad till ökningen av fraktrater, och naturligtvis bör man inte underskatta styrkan i efterfrågestödet.

På grund av ökande fraktkostnader och efterfrågan ökar importerad oljekoks, och trots starkt stöd från inhemsk efterfrågan verkar importörerna fortfarande känna en "rädsla för höga nivåer". Enligt Longzhong Information kan den totala mängden importerad oljekoks från september till oktober minska avsevärt.

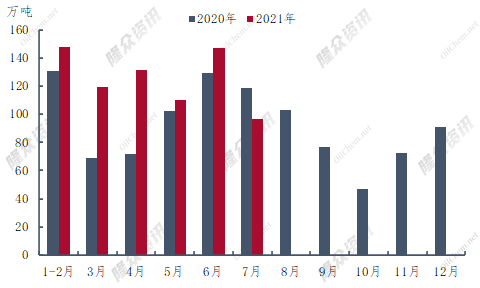

Figur 3 Jämförelsediagram över importerad oljekoks från 2020–2021

Under första halvåret 2021 var Kinas totala import av petroleumkoks 6,553,9 miljoner ton, en ökning med 1,526,6 miljoner ton, eller 30,4 % jämfört med föregående år. Den största importen av oljekoks under första halvåret var i juni, med 1,4708 miljoner ton, en ökning med 14 % jämfört med föregående år. Kinas koksimport minskade för första gången året innan, med 219 600 ton jämfört med juli förra året. Enligt aktuell sjöfartsdata kunde importen av oljekoks inte överstiga 1 miljon ton i augusti, vilket är något lägre än augusti förra året.

Som framgår av figur 3 ligger importvolymen av oljekoks under september till november 2020 i den lägre nivån för hela året. Enligt Longzhong Information kan bottennoteringen av oljekoksimporten under 2021 även uppstå under september till november. Historien är alltid slående likartad, men utan enkla upprepningar. Under andra halvåret 2020 inträffade utbrottet utomlands, och produktionen av oljekoks minskade, vilket ledde till ett inverterat pris på importerad koks och en minskning av importvolymen. Under 2021, under inverkan av en rad faktorer, steg de externa marknadspriserna till en hög nivå, och risken för handeln med importerad oljekoks fortsatte att öka, vilket påverkade importörernas entusiasm att beställa, eller ledde till en minskning av importen av oljekoks under andra halvåret.

Generellt sett kommer den totala mängden importerad oljekoks att minska avsevärt efter september jämfört med första halvåret. Även om tillgången på inhemsk oljekoks förväntas förbättras ytterligare, kan situationen med begränsad tillgång på inhemsk oljekoks fortsätta åtminstone till slutet av oktober.

Publiceringstid: 3 september 2021