Marknaden för grafitelektroder förväntas uppvisa en årlig tillväxttakt (CAGR) på över 9 % under prognosperioden. Det primära råmaterialet som används för produktion av grafitelektroder är nålkoks (antingen petroleumbaserat eller kolbaserat).

Ökande produktion av järn och stål i tillväxtländer, ökande tillgång på stålskrot i Kina och därmed ökad användning av elektriska ljusbågsugnar förväntas driva efterfrågan på marknaden under prognosperioden.

Skyhöga priser på nålkoks, vilket leder till begränsad tillgång bland andra begränsningar, såsom begränsad tillväxt av UHP-grafitelektroder i Kina och konsolidering av grafitelektrodindustrin, kommer sannolikt att hämma marknadens tillväxt.

Ökande produktion av stål genom ljusbågsugnsteknik i Kina förväntas skapa en möjlighet för marknaden i framtiden.

Viktiga marknadstrender

Ökad stålproduktion genom elektrisk ljusbågsugnsteknik

- En elektrisk ljusbågsugn tar stålskrot, DRI, HBI (varmt briketterat järn, vilket är kompakterat DRI), eller tackjärn i fast form, och smälter dem för att producera stål. Vid EAF-processen tillhandahåller elektricitet kraften för att smälta råmaterialet.

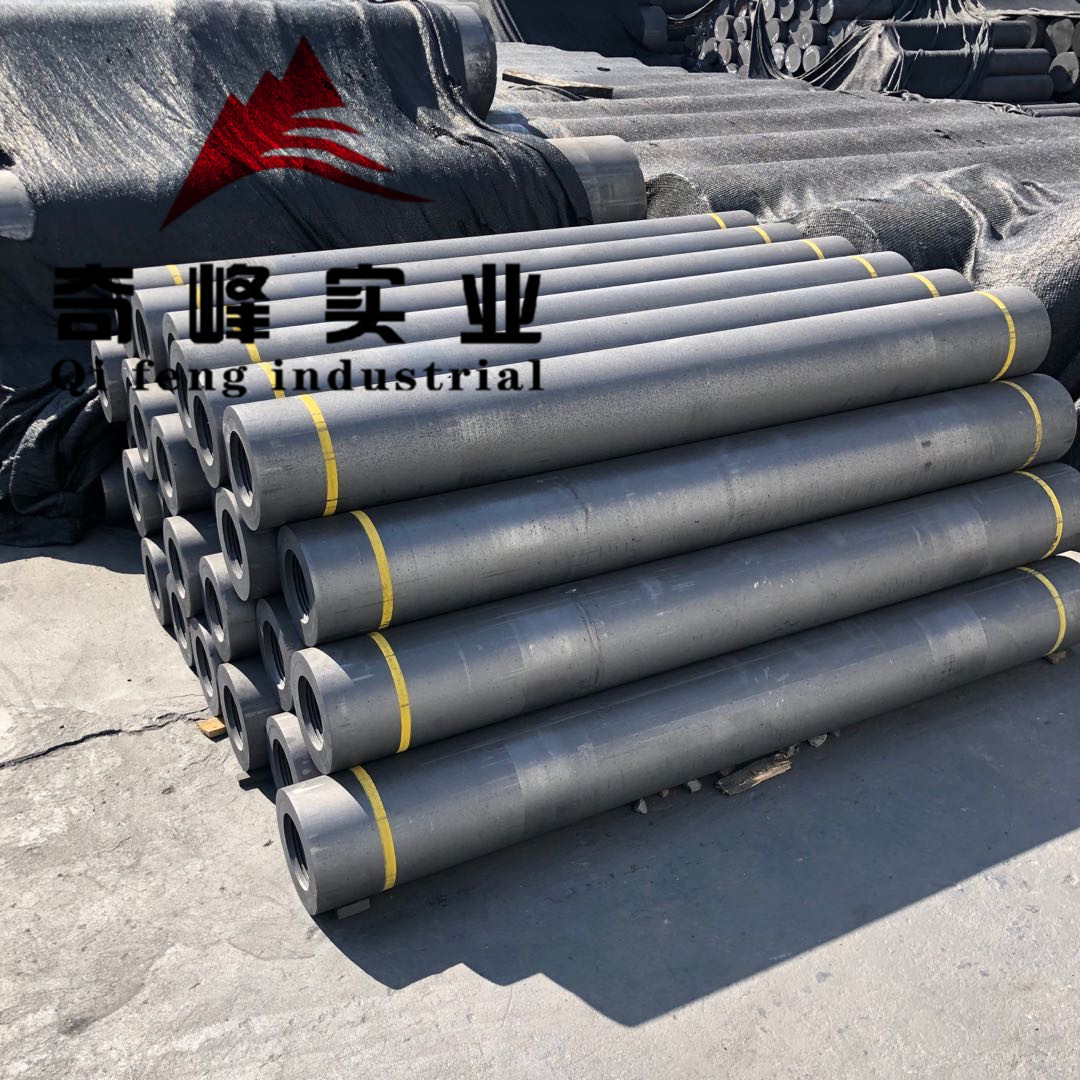

- Grafitelektroder används främst i ståltillverkning i elektriska ljusbågsugnar (EAF) för att smälta stålskrot. Elektroder är gjorda av grafit på grund av dess förmåga att motstå höga temperaturer. I EAF kan elektrodens spets nå 3 000 Fahrenheit, vilket är hälften av temperaturen på solens yta. Storleken på elektroderna varierar kraftigt, från 75 mm i diameter till så stor som 750 mm i diameter och upp till 2 800 mm i längd.

- Prisökningen på grafitelektroder drev upp kostnaderna för EAF-verk. En genomsnittlig EAF uppskattas förbruka cirka 1,7 kg grafitelektroder för att producera ett ton stål.

- Prisökningen tillskrivs global branschkonsolidering, kapacitetsnedstängning i Kina till följd av miljöregleringar, och tillväxten av EAF-produktion globalt. Detta uppskattas öka produktionskostnaden för EAF med 1–5 %, beroende på brukets upphandlingspraxis, och detta kommer sannolikt att begränsa stålproduktionen, eftersom det inte finns någon ersättning för grafitelektrod i EAF-verksamhet.

- Dessutom har Kinas politik för att bekämpa luftföroreningar förstärkts av kraftiga utbudsbegränsningar, inte bara för stålsektorn utan även för kol, zink och andra sektorer som genererar partikelföroreningar. Som ett resultat har den kinesiska stålproduktionen minskat drastiskt under de senaste åren. Detta förväntas dock ha en positiv inverkan på stålpriserna och stålverken i regionen, vilket kommer att ge bättre marginaler.

- Alla ovannämnda faktorer förväntas driva marknaden för grafitelektroder under prognosperioden.

Asien-Stillahavsområdet kommer att dominera marknaden

- Asien-Stillahavsområdet dominerade den globala marknadsandelen. Kina har den största andelen vad gäller konsumtion och produktionskapacitet av grafitelektroder i det globala scenariot.

- De nya policymandaten i Peking och andra större provinser i landet tvingar stålproducenter att stänga en kapacitet på 1,25 miljoner ton stål producerat genom miljöskadliga vägar för att kunna producera en ny kapacitet på 1 miljon ton stål. Sådana policyer har bidragit till att tillverkare har övergått från konventionella stålproduktionsmetoder till EAF-metoden.

- Den växande produktionen av motorfordon, tillsammans med den expanderande bostadsbyggindustrin, förväntas stödja den inhemska efterfrågan på icke-järnlegeringar samt järn och stål, vilket är en positiv faktor för tillväxten av efterfrågan på grafitelektroder under de kommande åren.

- Den nuvarande produktionskapaciteten för UHP-grafitelektroder i Kina är cirka 50 tusen ton per år. Efterfrågan på UHP-elektroder i Kina förväntas också öka betydande på lång sikt och en ytterligare kapacitet på över 50 tusen ton UHP-grafitelektroder förväntas ske under de senare faserna av prognosperioden.

- Alla ovan nämnda faktorer förväntas i sin tur öka efterfrågan på grafitelektroder i regionen under prognosperioden.

Publiceringstid: 27 november 2020